つくば債務整理相談センター

司法書士越智法務事務所

茨城県つくば市松代2-10-2 SOHOつくば107号

ー今すぐ無料相談を予約するー

無料相談専用フリーダイヤル |

|---|

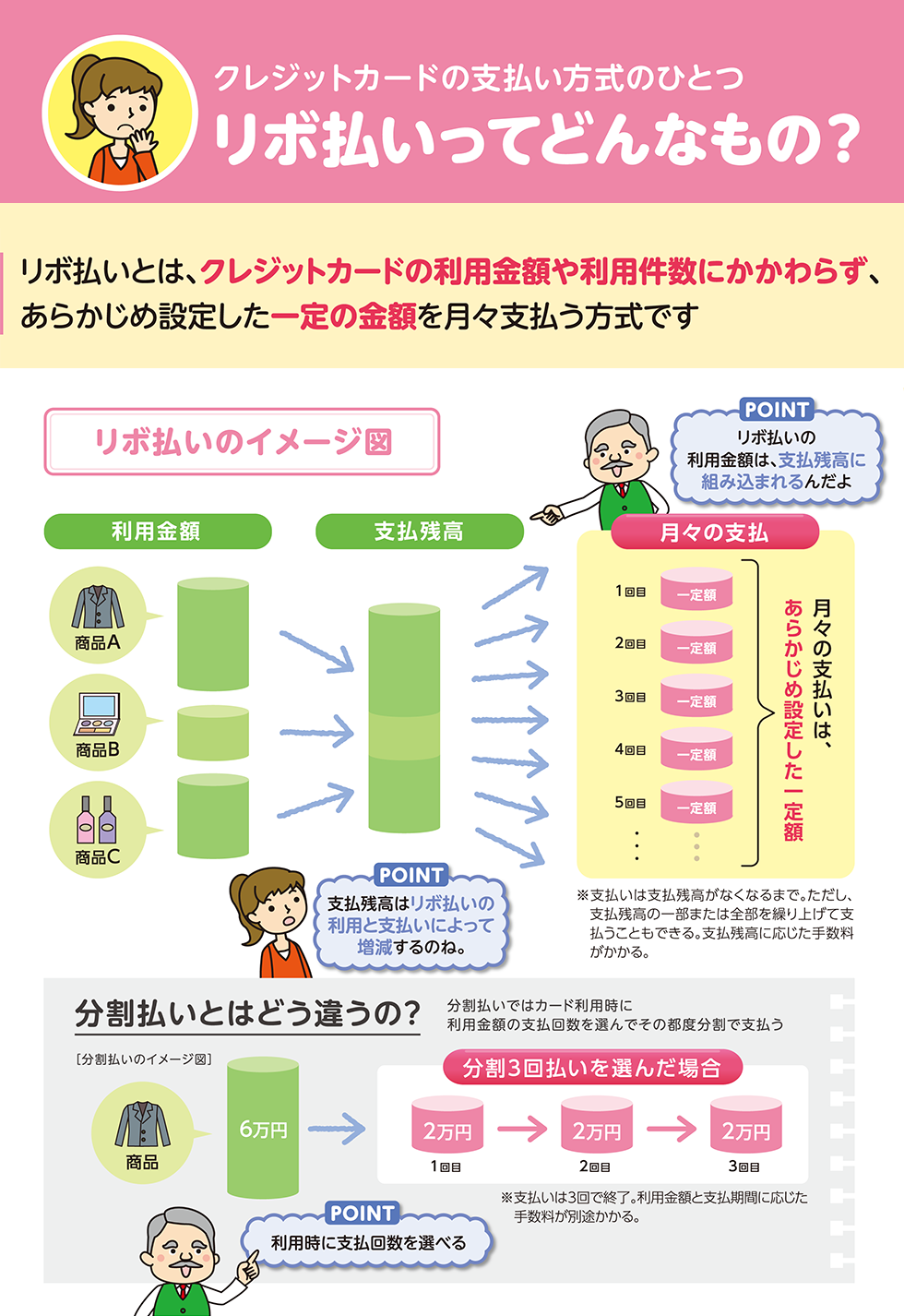

リボ払いとは

リボ払い(リボルビング払い)とは、クレジットカードの支払い方法の一つで、毎月一定額または利用残高に応じた金額を支払っていく方式です。通常のクレジットカード払いでは、利用した金額を翌月や数回に分けて全額支払いますが、リボ払いでは毎月の支払額が一定となるため、家計の管理がしやすいというメリットがあります。

リボ払いの仕組み

リボ払いには主に以下の2種類があります。

- 定額方式:毎月の支払額が5,000円、10,000円などと固定されている方式

- 残高スライド方式:利用残高に応じて毎月の支払額が変動する方式

例えば、10万円の買い物をリボ払い(定額方式・毎月1万円)で支払う場合、毎月1万円ずつ返済していきます。ただし、返済額の一部は手数料(金利)に充てられるため、元金の返済はそれより少なくなります。

リボ払いのメリット

- 支払いの予算管理がしやすい:毎月の支払額が一定または予測可能なため、家計の計画が立てやすくなります。

- 支払いの負担を分散できる:高額な買い物でも、一度に大きな金額を支払う必要がなく、長期間にわたって分割できます。

- 急な出費にも対応しやすい:急な出費があっても、毎月の支払額は大きく変わらないため、一時的な家計の負担を軽減できます。

リボ払いのデメリット

- 手数料(金利)が高い:一般的に年率12〜15%程度の金利がかかり、分割払いよりも支払総額が高額になることが多いです。債務整理の現場では、この手数料の負担が多重債務の原因になっているケースが非常に多く見られます。

- 返済期間が長期化する可能性:毎月の支払額が少ないと、完済までに長い時間がかかり、結果的に支払う総額が大きくなります。例えば、10万円の買い物を毎月5,000円の返済で支払う場合、完済までに約2年かかり、総支払額は約12万円になります。

- 借金(負債)であることを忘れがち:支払いが少額で長期間になるため、借金をしているという意識が薄れがちです。当事務所に相談に来る方も、いくらのリボ払い残高を抱えているか把握していないことが多いです。

- 複数のカードで利用すると管理が困難になる:複数のクレジットカードでリボ払いを利用すると、トータルでいくら借りているのか、毎月の返済総額がいくらになるのかが把握しづらくなります。これが多重債務の入り口になることが多いです。

リボ払いの上手な活用法

- 計画的に利用する:いつまでに返済するかを事前に計画し、無計画な利用は避けましょう。

- 可能な限り早く返済する:余裕がある月は追加返済をして、早期完済を目指しましょう。

- 複数のリボ払いは避ける:複数のカードでリボ払いを利用すると、管理が難しくなり、知らず知らずのうちに借金が膨らむ可能性が高まります。

- 自動リボ払いには注意する:一部のカードでは自動的にリボ払いになる設定もあるため、利用前に確認が必要です。

司法書士からのアドバイス

リボ払いの利用前に、いつ完済できるか、総返済額はいくらになるかを必ず確認しましょう。多くのクレジットカード会社はウェブサイトで返済シミュレーション機能を提供しています。

「お得」という誤解には注意が必要です。リボ払いは「お得な分割払い」ではなく「高金利の借入」と同様です。ポイント還元やキャンペーン等に惑わされず、毎月の返済総額には注意しましょう。

もしも返済が厳しくなってしまった場合、問題が大きくなる前に専門家(司法書士・弁護士)に相談することが重要です。債務整理の方法には任意整理、個人再生、自己破産などがあり、状況に応じた適切な解決策があります。

なお、貸金業者などが提案する「おまとめ払い」は、問題の先送りになることが多く、結果的に状況を悪化させるケースがありますのでお勧めしません。

まとめ

リボ払いは便利な支払い方法ですが、金利が高く、返済が長期化するリスクがあります。債務整理専門の司法書士の視点からすると、多重債務の入り口になりやすい、リスクの高い支払い方法であるため、利用しすぎに十分な注意が必要です。

上手に活用するためには、計画的な利用と早期返済を心がけることが大切です。自分の返済能力を考慮し、無理のない範囲で利用しましょう。

そして、返済に困難を感じ始めたら、早めに専門家に相談することをお勧めします。

執筆:司法書士越智研介