茨城・債務整理相談センター

司法書士越智法務事務所

茨城県つくば市松代2-10-2 SOHOつくば107号

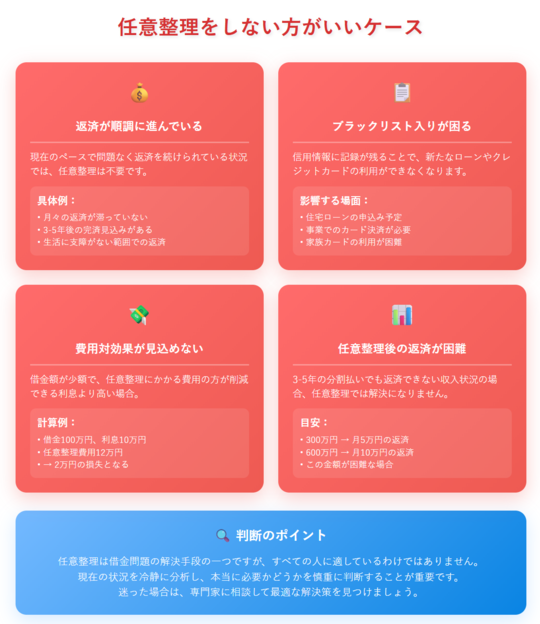

任意整理をしない方がいいケース

任意整理をしない方が良いケースとは、どのような状況でしょうか。債務整理の選択肢として任意整理を検討する際、必ずしもすべての人にとって最適な解決策とは限りません。個々の状況を慎重に分析し、本当に任意整理が必要かどうかを判断することが重要です。

任意整理をしない方がいい場合

1.返済が順調に進んでいる場合

現在の返済ペースで問題なく支払いを続けられているなら、任意整理は不要です。任意整理は本来、返済困難な状況を解決するための救済手段だからです。将来への不安がある場合は、現在の返済スケジュールで3年後や5年後に完済できるかシミュレーションしてみましょう。完済の見込みがあるなら、現段階での任意整理は控えた方が賢明です。

2.信用情報への影響を避けたい場合

任意整理を行うと、信用情報機関にその記録が残ります。いわゆる「ブラックリスト」状態となり、新たなクレジットカードの発行やローンの利用が困難になります。この制約が生活や仕事に大きな支障をきたす可能性がある場合は、任意整理以外の方法を検討すべきでしょう。

ただし、すでにカードの利用限度額に達していて実質的にカードが使えない状態や、新たなローンが組めない状況であれば、形式的にブラックになることを恐れる必要はありません。むしろ任意整理によって返済負担を軽減し、生活を立て直すことを優先すべきです。

3.費用対効果が見込めない場合

借金額が少額で、任意整理にかかる費用の方が削減できる利息より高くなってしまう場合があります。例えば、借金総額100万円を1年で返済予定で、発生する利息が10万円程度なのに対し、任意整理の費用が12万円かかるようであれば、経済的なメリットはありません。

また、任意整理の費用が相場より高い事務所に依頼すると、期待していた効果が得られない可能性もあります。依頼前に具体的な費用対効果を確認し、本当にメリットがあるかどうかを慎重に判断することが大切です。

4.任意整理後の返済が困難な場合

任意整理では通常、借金を3年から5年の分割払いで返済することになります。現在の収入で、この返済額を継続的に支払えるかが重要なポイントです。

- 180万円の借金なら月額約3万円

- 300万円の借金なら月額約5万円

この金額を生活費を除いた収入から捻出できない場合、任意整理では根本的な解決にならず、個人再生や自己破産などの他の債務整理方法を検討する必要があります。

任意整理後はクレジットカードが使えなくなるため、生活費が不足した際の補填手段もなくなることを十分理解しておくことが重要です。

任意整理を検討した方がいい場合

一方で、任意整理が有効な解決策となる状況も存在します。

今月の返済が困難な状況に直面している場合、早期の対応が効果的です。任意整理の手続きを開始すると、一時的に返済を停止できるため、支払日までに資金を用意する必要がなくなります。

例えば100万円の借金で月6万円の返済が困難な場合でも、任意整理により月2万円以内の返済に減額できる可能性があります。

すでに返済が遅れている状況では、より迅速な対応が求められます。遅延を解消できても、そのしわ寄せは翌月以降に継続し、状況はさらに悪化する恐れがあります。放置すると借金額が膨らみ、最終的には任意整理では解決できなくなったり、カード会社からの訴訟や差押えのリスクも高まります。

完済の見込みが立たない場合も任意整理を真剣に検討すべきタイミングです。返済額のほとんどが利息に充てられて元金が減らない状況や、1年前と比べて借金額が変わらない、あるいは増加している場合は、現在の返済方法では根本的な解決が困難と判断できます。

任意整理を検討する際は、これらの状況を総合的に判断し、専門家に相談することが重要です。個人の状況に応じた最適な解決策を見つけることが、借金問題からの確実な脱却につながります。

2025年7月22日

執筆:司法書士越智研介